- سیاست تحریم ها

- استراتژی هایی برای حمایت از سرمایه تجاری شما

- راه تجارت ارزهای رمزپایه با بینومو؟++ اطلاعات 2022

- نحوه استفاده صحیح از شاخص ویلیامز ٪ r

- بهترین کیف پول نقدی بیت کوین

- 11 نکته مبتدی برای یادگیری برنامه نویسی پایتون

- آکادمی ETFسود سهام

- کیف پول Binaryx (BNX)

- یورو/ایالات متحده. دلار (^EURUSD)

- سوالات متداول

آخرین مطالب

امکانات وب

تلاش برای ضرب و شتم رولت در مورد تاریخ قمار منجر به درک انواع استراتژی ها یا سیستم های شرط بندی شده است و در این تمرین ، بازیکنان ساده و نظریه پردازان بازی نیز درگیر شدند. برای شرط بندی های استاتیک (یعنی شرط هایی با پارامترهای ثابت که سود مورد انتظار آنها نسبت به یک بازی است) ، تقریباً همه می دانند که ارزش مورد انتظار منفی است و در دراز مدت ، به لبه خانه رولت نزدیک می شود.

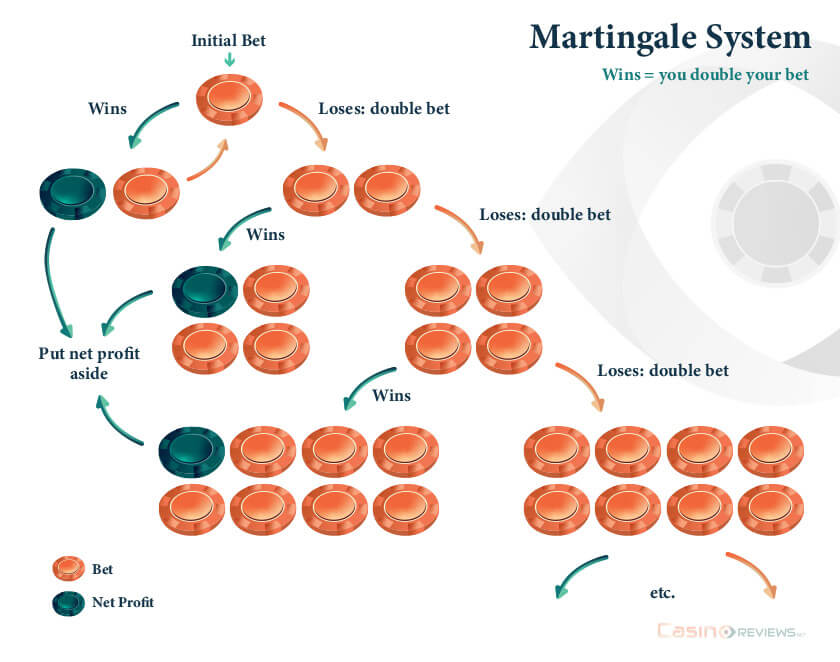

سپس ریاضیدانان بررسی کردند که اگر شرط ها با اصلاح در پارامترهای خود در هر بازی جدید تکرار شوند ، در حالی که هدف خود را در حالی که هدف خود را برای سود کلی در یک سری نمایشنامه های نامشخص انجام می دهند ، تغییر می کنند. اینگونه است که آنها به به اصطلاح سیستم های شرط بندی مترقی رسیدند ، که می تواند نه تنها در رولت بلکه در سایر بازی های شانس مانند Blackjack بازی شود که حداقل شرایط را برای مؤثر بودن آنها فراهم می کند. محبوب ترین سیستم Martingale است و امروز ما بر اجرای آن در شرط بندی رولت تمرکز خواهیم کرد.

مارتینگال چیست؟

به طور کلی ، یک سیستم Martingale فرض می کند که در صورت افزایش شرط قبلی ، همان شرط بندی را بارها و بارها در هنگام افزایش سهم خود با ضرب در هر بازی جدید انجام می دهد. به عنوان مثال ، شما 1 دلار به رنگ قرمز شرط می بندید. اگر برنده شوید ، اگر می خواهید با هر شرط بندی ، متوقف شوید و ادامه دهید. در صورت از دست دادن ، همان شرط بندی را در چرخش بعدی با سهام 2 دلار قرار دهید. اگر برنده شوید ، همانطور که می خواهید متوقف شوید یا ادامه دهید. اگر از دست دادید ، شرط خود را با سهام 4 دلار و غیره بر روی قرمز قرار دهید. ایده این است که پس از هر از دست دادن سهم خود را دو برابر کنید.

در مثال ما ، شرط بندی روی رنگ بود و ضرب سهام 2 بود. با این حال ، از نظر تئوریک ، شما ممکن است هر نوع شرط بندی و هر ضرب را برای داشتن یک مارتینگال انتخاب کنید. با این وجود ، ریاضیات در این باره چه می گویند؟

ریاضی "خوش بینانه" مارتینگال

با کمال تعجب، ریاضیات محض - که از طریق قوانین احتمال به ما میگوید هیچ استراتژی برندهای در درازمدت برای هر بازی شانسی امکانپذیر نیست - به مارتینگل اعتبار میدهد که یک استراتژی برنده مطمئن در بازیها از اولین شرطبندی تا اولین برد است. بدون توجه به شرط یا ضریب استفاده شده شرط بندی کنید. چطور ممکن است؟این به دلیل یک قطعیت جبری ساده است. بیایید با شرط روی رنگ بمانیم و بگذارید S شرط شرط اولیه شما باشد. فرض کنید n شرط متوالی باخته است و شرط n + 1 برنده شده است. کل مبلغ از دست رفته قبل از شرط n + 1 - S + 2 S + 4 S + است.+ 2 n-1 S = S (2 n - 1) n S، و آخرین جمله در نابرابری، شرط شرط n + 1 است که برنده فرض شده و ثابت شده است که کمتر از کل مبلغ باخته است. البته، همین نتیجه برای انواع مشابه شرطهای زوج/فرد یا کم/بالا صدق میکند.

این قطعیت ریاضی برای انواع دیگر شرط ها و سایر ضرایب نیز صادق است. اگر به جای 2، 3 را به عنوان ضریب انتخاب کنید، کل مبلغ از دست رفته بیش از n شرط باخت کمتر از 3 n S است که سود شرط n + 1 است. همچنین، اگر به جای رنگی، شرط ستونی را انتخاب کنید، رابطه ریاضی S + 2 S + 4 S + می شود.+ 2 n-1 S = S (2 n - 1) n S n + 1 S = 2 . 2 n S ; مشاهده کنید که آخرین ترم سود شرط برنده ستون است که از ضرر انباشته بیشتر است.

با این اثبات ریاضی، سیستم خطاناپذیر به نظر میرسد: هر شکست متوالی در نقطهای به پایان میرسد و برد بعدی برای شما سود خواهد داشت. علاوه بر این، احتمال داشتن یک توالی طولانی از قرمزها یا سیاهان بسیار کم است (اگر چنین اطلاعاتی به هر طریقی مهم باشد). با این حال، چرا همه این سیستم را بازی نمی کنند، و چرا رولت تاکنون شکست خورده اعلام نشده است؟

محدودیت ها و ضعف ها

در رابطه ریاضی بالا، ما روی آخرین ترم تمرکز کردیم که سود آخرین شرط را منعکس میکند، اما مجموع موجود در عضو سمت چپ زیان انباشته را منعکس میکند. با تنها 2 دلار به عنوان سهام اولیه و پنج ضرر متوالی، به 60 دلار می رسد. برای ده ضرر متوالی به 2046 دلار می رسد. رابطه ریاضی نیز سود کلی را به ما می دهد: 2 n S - (2 n - 1) S = S . از این رو، سود خالص چنین شرطبندی مترقی S است، هر تعداد شکستهای متوالی باشد، و این مقدار در واقع هدف شرطگذار است.

اگر با 2 دلار شروع کنید ، در پایان 2 دلار برنده خواهید شد (دقیقاً مثل این که با یک شرط رنگی استاتیک برنده می شوید). اگر از ابتدا برنده نشوید ، مبلغ از دست رفته شروع به جمع شدن می کند و هر چه سری ضررها طولانی تر باشد ، در صورت بروز پیروزی ، نرخ سود پایین تر می شود. در مثال بالا ، با ضرر به عنوان سرمایه گذاری 60 دلار برای پنج شکست پشت سر هم ، نرخ سود تنها 3. 33 ٪ خواهد بود ، با این فرض که شما 60 دلار برای حفظ ضرر به علاوه 64 دلار دیگر برای قرار دادن شرط برنده بعدی داریدبشربرای هدف 50 دلار سود ، شما باید Martingale را با این سهام شروع کنید. اگر چهار شکست متوالی رخ دهد ، باید ضرر 750 دلار و شرط جدید 800 دلار را تحمل کنید.

بنابراین ، به نظر می رسد شرایط زندگی واقعی کاربرد مؤثر آن اطمینان ریاضی مربوط به مارتینگال را تهدید می کند. اول ، این در مورد اندازه بانکداری شما است که باید به اندازه کافی بزرگ باشد تا در نتیجه جانشینی طولانی فرضی از شکست ، ضرر کند. محدود کردن ضرر تجمعی محدودیت هایی را در پارامترهای Martingale تحمیل کرده است.

ضرب معمولاً با حداکثر مقدار 2 انتخاب می شود. این شرط بندی های ساده که احتمال پیروزی در نزدیکی ½ را دارند ، ترجیح داده می شوند ، مانند قرمز/سیاه ، یکنواخت/عجیب و غریب یا کم/بالا (این شرایط باعث می شود مارتینگیل برای سایر بازی ها مانند بزور و با تهدید یا باکارات مناسب باشد). در مورد سهام اولیه ، البته این به هر بازیکن است اما فقط نسبت به بانکداری وی و سطح بازیکن خطرناک است.

دوم ، یک بانکدار محکم ممکن است برای بازی در مارتینگال به طور مؤثر کافی نباشد زیرا بیشتر کازینوها برای سهم یک شرط بندی حد بالایی دارند. اگر این حد در جانشینی شکست ها حاصل شود ، مارتینگال شما نمی تواند از بین برود.

سپس به نظر می رسد که بازیکنی که این خطر را برای ارزیابی بانکداری خود در برابر خرابی های احتمالی ، برای بررسی حد بالایی کازینو برای سهام ، محاسبه یا شبیه سازی ضررهای احتمالی نسبت به سهام های مختلف اولیه ، و انتخاب انتخاب ، ضروری به نظر می رسد. بهترین گزینه با توجه به استراتژی خود قبل از بازی در Martingale.

ریاضیات "بدبین" از مارتینگال

جدا از محدودیت های عملی فوق ، ریاضیات خود هنوز چیزی برای گفتن در برابر این ایده که مارتینگاله همیشه یک استراتژی برنده است ، دارد. اگر جبر این تصور را می داد که این مورد است ، برای تئوری احتمال ، مارتینگاله مانند سایر موارد شرط بندی است و به همان قوانین احتمالی جهانی تسلیم می شود.

مدرسه ی فارکس...

ما را در سایت مدرسه ی فارکس دنبال می کنید

برچسب : نویسنده : مینا لاکانی بازدید : 63

پيوندهای روزانه

لینک دوستان

خبرنامه