- سیاست تحریم ها

- استراتژی هایی برای حمایت از سرمایه تجاری شما

- راه تجارت ارزهای رمزپایه با بینومو؟++ اطلاعات 2022

- نحوه استفاده صحیح از شاخص ویلیامز ٪ r

- بهترین کیف پول نقدی بیت کوین

- 11 نکته مبتدی برای یادگیری برنامه نویسی پایتون

- آکادمی ETFسود سهام

- کیف پول Binaryx (BNX)

- یورو/ایالات متحده. دلار (^EURUSD)

- سوالات متداول

آخرین مطالب

امکانات وب

پنجره های بازرگانی باز عمومی ، قراردادهای هوشمند یا ارز الکترونیکی صادر شده توسط دولت فقط چند نمونه از نحوه تغییر دیجیتالی شدن نحوه تجارت مردم است.

بیش از 31 میلیون مصرف کننده در ویتنام در سال 2015 یک محصول را به صورت آنلاین تحقیق یا خریداری کردند. فقط ده سال پیش ، اتصال به اینترنت فقط شروع به رایج شد. دیجیتالی شدن در حال تغییر نحوه تجارت مردم است. حتی تغییرات چشمگیر تری در زیر کاپوت اتفاق می افتد. نحوه تأمین مالی ، پردازش و تنظیم تجارت وارد دوره ای از اختلال شده است. ما از این فرصت استفاده می کنیم تا پیامدهای کوتاه مدت و بلند مدت دیجیتالی شدن روند تجارت را در نظر بگیریم. آنها آن چیزی نیستند که شما انتظار دارید.

محدودیت های زیرساخت شل کننده

دیجیتالی شدن و فن آوری های مرتبط در حال حاضر نتایج توسعه را بهبود بخشیده اند ، حتی در مواردی که به نظر می رسد زیرساخت های موجود یک محدودیت الزام آور است. به عنوان مثال ، شناسه های بیومتریک 1. 009 میلیون هندی را قادر می سازد تا به خدمات اجتماعی دسترسی پیدا کنند. تعداد کاربران مالی دیجیتال در آسیا از سال 2011 تا 2014 دو برابر شد ، با وجود چگالی بانکی که زیر میانگین جهانی باقی مانده است.

مستندات ساده

تجارت یک فرآیند فشرده اسناد است که زمان پردازش را کند می کند. دیجیتالی شدن در حال ساده سازی گردش کار ، کاهش هزینه ها و کاهش خطر است. جایگزینی اسناد فیزیکی با نسخه های الکترونیکی فعالیتهای وقت گیر مربوط به حرکت فیزیکی ، بازپرداخت و ذخیره مستندات را ساده می کند. این امر همچنین باعث افزایش دقت ، کاهش خطر مستند و احتمال اختلافات بین طرفین می شود.

شفافیت در تجزیه و تحلیل ریسک

تأمین اعتبار تجارت نیاز به اعتبار و تحلیل ریسک دارد و در این مرحله است که غالباً عدم انصراف شرکتهای کوچک و متوسط (SME) اغلب اتفاق می افتد. سوابق مالی و وثیقه SME غالباً کافی نیست ، بنابراین برای ارزیابی موسسات مالی ریسک باید عمیق تر و در نتیجه پرهزینه تر ، با دقت بیشتری نسبت به SME ها که در مقایسه با شرکت های بزرگتر وام می گیرند ، مقادیر بسیار بیشتری را وام می گیرند.

یکی از راههای جدید برای رسیدگی به این مشکل، یک سیستم تجارت آنلاین عمومی باز است که شرکتها و مؤسسات مالی میتوانند از آن برای تسویه معاملات استفاده کنند. وام دهندگان را قادر می سازد تا تاریخچه تایید شده معاملات یک شرکت، از جمله تاریخچه اعتباری، اختلافات تجاری و ریسک عملکرد را در کل زنجیره تامین ببینند. چنین سیستمی سوابقی را ایجاد می کند که SME ها برای حفظ آن تلاش می کنند و مجموعه تایید شده تراکنش ها بانک ها را قادر می سازد تا ریسک وام های SME را به روشی مقرون به صرفه ارزیابی کنند. چندین کنسرسیوم از بانک ها در حال حاضر پروژه های آزمایشی را برای حل مسائل فنی اجرا می کنند. همانطور که این پیش می رود، نیاز به رهبری برای اطمینان از قابلیت همکاری وجود دارد.

هویت های قانونی استاندارد

برای استفاده کامل از سیستم های تجارت آنلاین، شرکت های کوچک و متوسط باید از یک شماره شناسایی استاندارد استفاده کنند. این در حال حاضر در حال انجام است و استفاده از شناسه های اشخاص حقوقی (LEI) در سطح جهانی به 448354 امروز افزایش یافته است. یک شناسه استاندارد به طور مستقیم هزینه انجام بررسی های لازم را کاهش می دهد و جمع آوری و ردیابی اعتبار، عملکرد و داده های اختلاف تجاری را تسهیل می کند. اهمیت شناسایی قانونی قبلاً در اهداف توسعه پایدار (SDGs) به رسمیت شناخته شده است، زیرا هدف SDG 16. 9 این است که تا سال 2030 به همه افراد روی کره زمین هویت قانونی ارائه دهد. LEI این مفهوم را به شرکت ها گسترش می دهد.

مجموع LEI در سطح جهانی صادر شده است. منبع: بنیاد جهانی LEI. توجه: اندازه گیری کل LEI در ژوئن هر سال است.

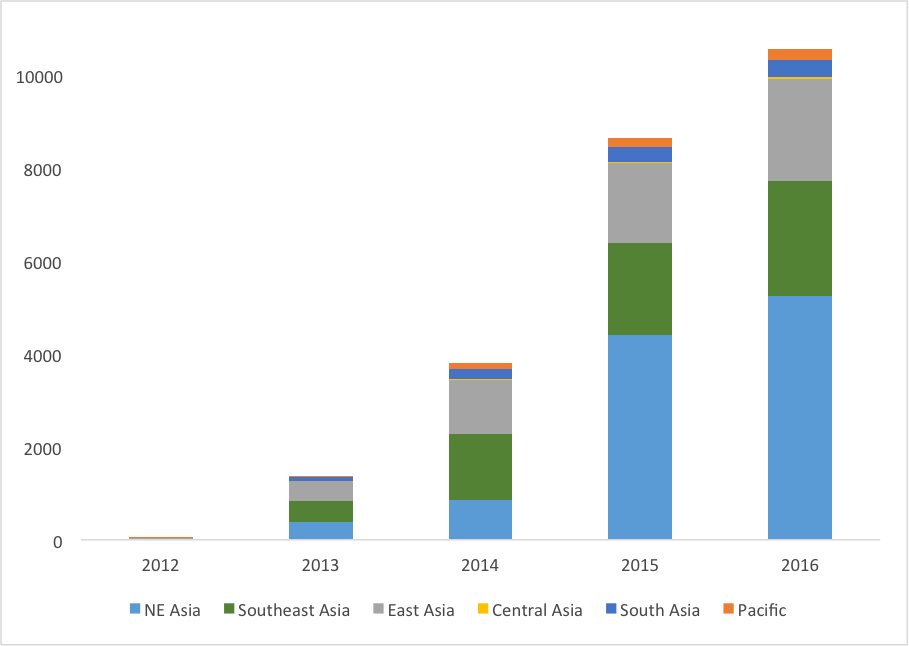

مجموع LEI صادر شده در آسیا و اقیانوسیه. منبع: بنیاد جهانی LEI. توجه: اندازه گیری کل LEI در ژوئن هر سال است.

تسریع زنجیره تامین با نوسازی روند قانونی

پردازش تجارت در چند مرحله در زنجیره تامین توسط یک فرآیند قانونی آنالوگ کند می شود. فرآیندهای قانونی را می توان با استفاده از قراردادهای هوشمند، که گردش کار مرتبط با یک قرارداد سنتی را کدگذاری و اجرا می کند، به درایو هایپر منتقل کرد. قراردادها با استفاده از دستورات «اگر-آنگاه» به صورت خودکار اجرا می شوند. به عنوان مثال، هنگامی که پرداخت الکترونیکی انجام می شود، قرارداد هوشمند به طور خودکار نتیجه مرتبط را ایجاد می کند، که ممکن است این باشد که یک محموله آزاد شود. یا اگر پرداختی به موقع دریافت نشود، یک قطعه از تجهیزات از راه دور از کار خارج می شود. با پیشرفت این فناوری، پتانسیل افزایش بهره وری را دارد.

ارز الکترونیکی تحت حمایت دولت

تسویه حساب ارزهای مرزی پرهزینه است. حتی اگر تجارت به طور معمول از طریق یک سیستم پرداخت الکترونیکی پردازش شود ، از پول فیزیکی در یک بانک مرکزی پشتیبانی می شود ، که برای جلوگیری از جعل و شمارش مضاعف ، باید تأیید شود. سیستم پرداخت فعلی ناکارآمد ، مستعد خطاها ، گران است و بنابراین برای اختلال رسیده است. از آنجا که مصرف کنندگان در سراسر جهان از پول نقد دور شده اند ، بانک های مرکزی نیز در حال بررسی پتانسیل صدور ارز الکترونیکی هستند. ایده این است که ارز E به عنوان جایگزینی برای پول فیزیکی بلکه به عنوان علاوه بر آن عمل می کند.

حساب های پول موبایل (کل ثبت شده). منبع: بررسی دسترسی مالی صندوق بین المللی پول 2015.

قبل از راه اندازی ارزهای الکترونیکی ، بانکهای مرکزی باید عواملی مانند جزئیات اجرای ، ظرفیت بانکهای تجاری برای مدیریت محصول و تأثیر آن بر صنعت خدمات مالی را در نظر بگیرند. با این حال ، این روند اجتناب ناپذیر است. بانک مرکزی انگلیس در حال بررسی گزینه های خود است و هم بانک مردم چین و هم بانک کانادا علناً قصد خود را برای صدور ارز الکترونیکی اعلام کرده اند ، اگرچه این ممکن است چند سال از آن فاصله داشته باشد.

شک و تردید در مورد امکان ایجاد پنجره های بازرگانی عمومی ، قراردادهای هوشمند ، ارز الکترونیکی صادر شده توسط دولت با توجه به چالش های فنی ، قانونی و نظارتی قابل درک است. با این حال ، بانک ها ، شرکت های فناوری و دولت ها در حال حاضر پیشرفت چشمگیری در این زمینه ها داشته اند. قدم بعدی هماهنگی گروههای مختلف درگیر در تجارت است - بانکداران ، تنظیم کننده ها ، قانونگذاران و شرکت ها برای توافق یک دیدگاه قانع کننده از آینده.

مدرسه ی فارکس...

ما را در سایت مدرسه ی فارکس دنبال می کنید

برچسب : نویسنده : مینا لاکانی بازدید : 53

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه